Welche Kreditarten gibt es?

Ratenkredit, Umschuldungskredit, Konsumkredit, Privatkredit: Welche verschiedenen Kreditarten gibt es? Und worin besteht eigentlich der Unterschied?

Für Verbraucher ist es meist nicht leicht, die verschiedenen Kreditarten voneinander zu unterscheiden. Nicht selten gibt es mehrere Bezeichnungen für ein und denselben Kredit. Wir haben eine Übersicht über die wichtigsten Kreditarten zusammengestellt.

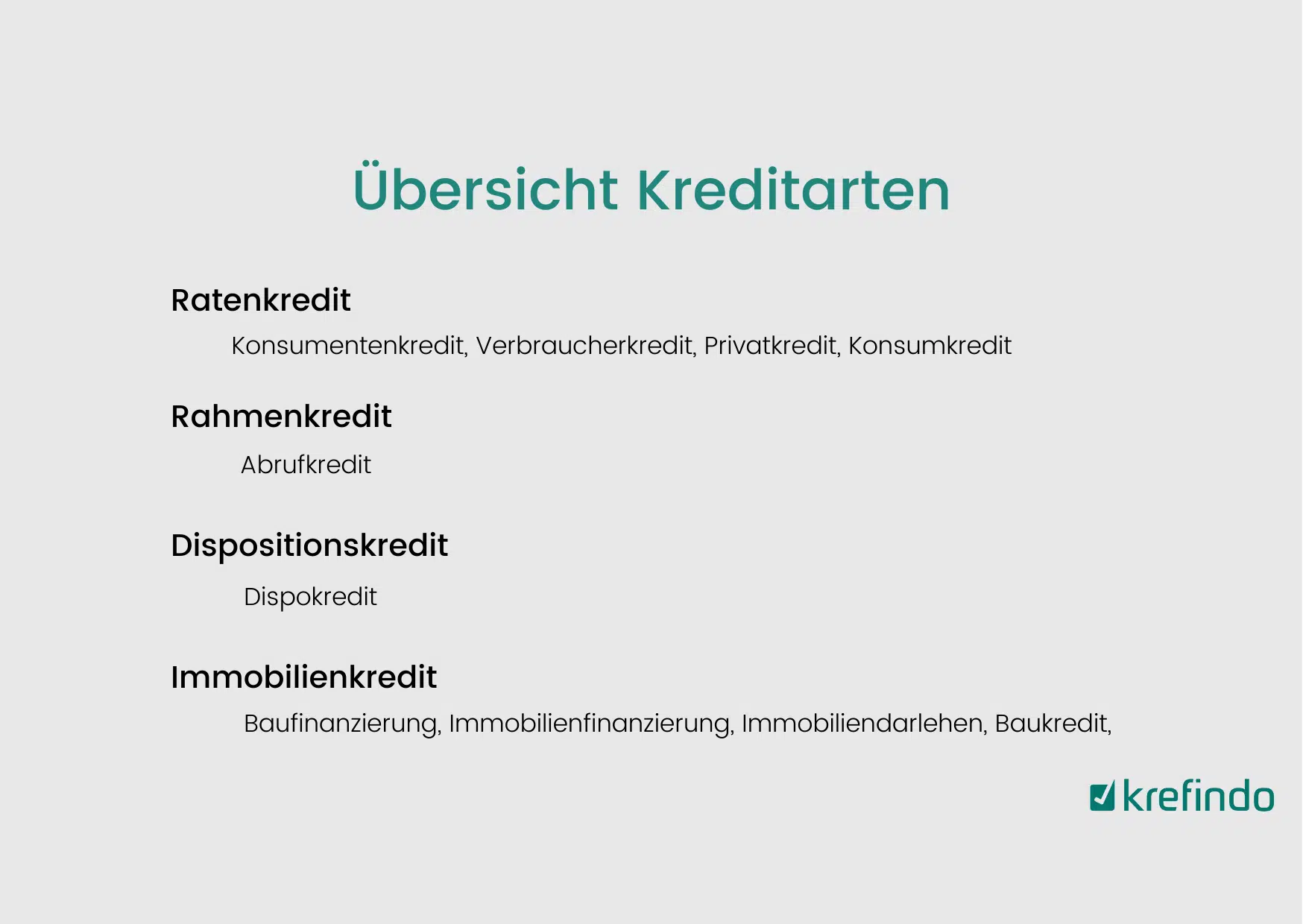

Wir unterscheiden hier die vier häufigsten Kreditarten für private Verbraucher: den Ratenkredit, den Rahmenkredit, den Dispositionskredit und den Immobilienkredit. Erfahren Sie in diesem Beitrag, worin sich diese Kreditarten voneinander unterscheiden.

Ratenkredit

Der Kreditnehmer erhält den gewünschten Kreditbetrag in einer Summe auf sein Konto ausgezahlt. In der Regel handelt es sich dabei um Kreditbeträge zwischen 5.000 Euro und 50.000 Euro.

Für die Bereitstellung des Kredits zahlt der Kreditnehmer einen Zins. Der Zinssatz wird zwischen Kreditnehmer und Kreditgeber vor Vertragsbeginn fest vereinbart und dieser ändert sich über die gesamte Laufzeit des Kredits nicht. Wie hoch die Kreditzinsen ausfallen, hängt dabei von vielen verschiedenen Faktoren ab. Lesen Sie hier mehr zum Thema Kreditzinsen.

Ebenso wie der Zinssatz wird auch die Laufzeit des Kredites vertraglich fest vereinbart. Die Laufzeit bestimmt der Kreditnehmer entsprechend seinen persönlichen Präferenzen.

Die Rückzahlung des Kredits erfolgt normalerweise in gleichbleibenden monatlichen Raten. Unter Umständen sind auch vierteljährliche Raten möglich. Die zu zahlende Rate setzt sich aus einem Zinsanteil und einem Tilgungsanteil Die Höhe der Rate bleibt Monat für Monat bis zum Ende der Kreditlaufzeit gleich. Der Zins- und Tilgungsanteil hingegen verändert sich während der Laufzeit. Anfangs zahlt der Kreditnehmer einen höheren Zinsanteil, welcher mit der Laufzeit kleiner wird. Der Tilgungsanteil dagegen steigt mit der Kreditlaufzeit an.

In der Regel sind Ratenkredite an keine konkrete Verwendung gebunden. Man spricht von ungebundenen Ratenkrediten. Das bedeutet, wofür der Kreditnehmer letztendlich das Geld verwendet, ist der Bank vollkommen egal. Typische Ratenkredite zur freien Verwendung sind Möbelkredite, Kredite für Elektronik, Waschmaschine und Co., Küchenkredite, Urlaubskredite, Hochzeitskredite und Kredite für Umzug oder Umschuldung.

Es gibt aber auch gebundene Ratenkredite. In dem Fall ist der Kredit an eine konkrete Verwendung gebunden, denn der erworbene Gegenstand dient als Absicherung des Kredits. Der Autokredit ist ein gebundener Ratenkredit. Der Ratenkredit ist in dem Fall an den Kauf eines Autos gebunden und der Kreditnehmer überträgt als Sicherheit das Eigentum an dem Auto an die Bank. Erst wenn der Kredit abgelöst ist, kann der Kreditnehmer das Auto weiterverkaufen.

Ratenkredite lassen sich jederzeit kündigen. Bei Vertragskündigung kann die Bank eine sogenannte Vorfälligkeitsentschädigung vom Kreditnehmer verlangen. Diese ist jedoch gesetzlich auf 1 Prozent der Restschuld begrenzt. Bei Ratenkrediten mit einer Restlaufzeit von weniger als 12 Monaten sogar auf 0,5 Prozent. Aber nicht alle Banken verlangen eine Vorfälligkeitsentschädigung. Hier lohnt sich ein Blick in die Kreditunterlagen.

Ratenkredite werden auch als Konsumentenkredite, Verbraucherkredite, Privatkredite oder als Konsumkredite. Der Ratenkredit darf hingegen nicht mit einem Rahmenkredit verwechselt werden.

Rahmenkredit

Bei einem Rahmenkredit oder Abrufkredit räumt die Bank dem Kunden auf einem gesonderten Konto einen gewissen Kreditrahmen ein, über den der Bankkunde jederzeit frei verfügen kann. Der Kunde bekommt also keinen Kreditbetrag in einer Summe ausgezahlt. Sondern immer, wenn der Bankkunde Geld benötigt, kann er über einen Betrag innerhalb des Kreditrahmens verfügen. Den Kreditrahmen verhandelt der Kreditnehmer mit seiner Bank. Ein Kreditrahmen von 2.500 Euro bis 25.000 Euro sind entsprechend der Bonität des Kreditnehmers möglich.

Der Kreditzins bei einem Rahmenkredit ist im Gegensatz zum Ratenkredit variabel. Verändert sich der Marktzins, verändert sich auch der Kreditzins. Das bedeutet, der Kreditnehmer muss immer damit rechnen, dass er bei steigenden Zinsen auch höhere Kreditzinsen zahlen muss. Fallen die Kreditzinsen, profitiert er davon. Kreditzinsen zahlt der Kreditnehmer nur für den in Anspruch genommenen Betrag. Wie bei jedem anderen Kredit gilt, je schneller die Kreditsumme zurückzahlt wird, desto weniger Zinsen müssen gezahlt werden.

Bei der Rückzahlung der Kreditsumme ist der Kreditnehmer sehr flexibel. Es gibt keine feste monatliche Rate. Der Kreditnehmer kann jederzeit so viel Kredit zurückzahlen, wie er kann und möchte. In der Regel ist der Kreditnehmer lediglich zu einer geringen monatlichen Mindestrückzahlung von einem bis zwei Prozent des offenen Kreditbetrages verpflichtet. Je länger der Kreditnehmer aber die Rückzahlung aufschiebt, um so mehr Zinsen muss er letztendlich zahlen.

Ein Rahmenkredit hat keine bestimmte Laufzeit. Der freiverfügbare Kreditrahmen wird dem Kunden für eine unbestimmte Zeit bereitgestellt. Dennoch hat die Bank generell das Recht, den Kreditrahmen unter Einhalten der vereinbarten Kündigungsfrist ordentlich zu kündigen. In diesem Fall muss der noch offene Kreditbetrag ebenfalls innerhalb dieser Frist vollständig beglichen werden.

Ein Rahmenkredit ist nicht zweckgebunden. Wofür Sie das Geld verwenden, entscheidet der Kreditnehmer ganz individuell. Ein Rahmenkredit funktioniert ähnlich wie ein Dispositionskredit. Jedoch sind die Kreditzinsen im Vergleich zum Dispositionskredit bei einem Rahmenkredit meist deutlich geringer.

Dispositionskredit

Bei einem Dispositionskredit, kurz auch Dispo genannt, handelt es sich um einen auf Girokonten gewährten Überziehungskredit. Die Bank räumt dem Bankkunden, wie bei einem Rahmenkredit, einen gewissen Kreditrahmen ein. Der Kreditrahmen ist in der Regel begrenzt. Wie hoch der Kreditrahmen ausfällt, hängt von den Zahlungseingängen und der Kreditwürdigkeit des Girokontoinhabers ab.

Im Gegensatz zum Rahmenkredit muss ein Dispositionskredit nicht extra bei der Bank beantragt werden. Banken räumen Kunden mit regelmäßigen Zahlungseingängen automatisch einen Dispokredit auf das Girokonto ein. Als Kunde kann man dieser Praxis ausdrücklich widersprechen. Die Bank muss diesem Wunsch auch nachkommen. Anspruch auf einen Dispokreditrahmen hat man hingegen nicht und ein gewährter Dispokredit kann von der Bank auch jederzeit gekürzt oder gekündigt werden.

Wie bei einem Rahmenkredit ist der Kreditnehmer bei der Rückzahlung des Kredits vollkommen flexibel. Es gibt keine festgelegten Rückzahlungsraten und keine Laufzeit. Der Kredit wird dann zurückgezahlt, wenn der Kreditnehmer dazu in der Lage ist. In der Regel erfolgt die Rückzahlung automatisch bei ausreichenden Zahlungseingängen auf das entsprechende Girokonto.

Der Dispositionskredit ist von allen Kreditarten der Kredit mit den höchsten Zinsen. Auch in Zeiten niedriger Zinsen liegt der Dispozins meistens weit über 10 Prozent. Einige Banken verlangen sogar bis zu 13 Prozent. Jede Bank kann den Zinssatz für Dispositionskredite individuell festlegen. Sie sind an keinen Referenzzinssatz gebunden. Dennoch darf die Bank keine Wucherzinsen verlangen und muss ihre Kunden regelmäßige über die Höhe der Zinsen informieren.

Die Zinsen werden nur für den Zeitraum berechnet, in dem der Kredit auch wirklich genutzt wurde. Je länger der Kredit in Anspruch genommen wird, desto mehr Zinsen fallen an. Deswegen sollte ein Dispokredit immer zeitnah zurückgezahlt werden. Überzieht der Kreditnehmer seinen Dispokredit über den Kreditrahmen hinaus, kann die Bank sogar noch höhere Überziehungszinsen verlangen. Der Kreditnehmer sollte in diesem Fall schnellstmöglich für einen Ausgleich seines Kontostandes sorgen.

Immobilienkredit

Unter dem Begriff Immobilienkredit versteht man ein Darlehen zur Finanzierung einer privaten Immobilie (Einfamilienhaus oder Eigentumswohnung). Das Darlehen kann zum Kauf, Bau, zur Sanierung oder Renovierung einer Immobilie verwendet werden. Ein Immobilienkredit ist immer zweckgebunden. Der Kreditnehmer kann das Geld nicht anderweitig verwenden. Er ist immer an eine konkrete Immobilie gebunden und wird durch die Eintragung einer Grundschuld ins Grundbuch abgesichert. Kann der Kreditnehmer seine Raten nicht mehr zahlen oder die Restschuld nicht begleichen, kann die Bank auf die Immobilie zurückgreifen um die offenen Forderungen auszugleichen.

Die Kreditzinsen können für einen gewissen Zeitraum bei Kreditabschluss mit der Bank fest vereinbart werden. In der Regel sind Zeiträume zwischen fünf und 15 Jahren üblich. Je nachdem wie risikoscheu der Kreditnehmer ist, sind auch Zinsfestschreibungen bis zu 30 Jahren möglich. Das bedeutet, dass sich der Kreditzins über die Dauer von 30 Jahren nicht verändert, unabhängig davon ob der Marktzins steigt oder fällt. Die monatliche Rate, welche aus Zinsen und Tilgungsanteil besteht, bleibt über die Dauer der Laufzeit konstant.

Im Kreditvertrag werden neben dem Zinssatz auch die Kreditlaufzeit vereinbart. Die Kreditlaufzeit legt den Zeitraum fest, über den das Darlehen an die Bank zurückgezahlt werden muss. Sie wird individuell zwischen der Bank und dem Kreditnehmer vereinbart. Oft ist nach Ablauf der Kreditlaufzeit der Immobilienkredit nicht vollständig getilgt. Der Kreditnehmer muss die Restschuld entweder aus eigenen Mitteln vollständig zurückzahlen oder eine Anschlussfinanzierung abschließen. Zur Begleichung der Restschuld wird der Immobilienkredit mit einem weiteren Kredit zu neuen Konditionen fortgeführt.

Wir sind für Sie da.

Sie haben Fragen? Rufen Sie einfach an oder schreiben Sie eine E-Mail an: kontakt@krefindo.de