Baufinanzierung Dresden

Ihre individuelle Baufinanzierung vor Ort in Dresden

Sie suchen nach einer passenden Baufinanzierung in Dresden?

Wer in Dresden Eigentum kaufen oder bauen möchte, wird einen Großteil der Kosten über eine Baufinanzierung abdecken. Oftmals geht der Weg direkt zur Hausbank. Das Girokonto und andere Geldanlagen werden bei der Hausbank geführt. Es besteht meist ein jahrelanges Vertrauensverhältnis.

Dennoch ist die Hausbank nicht zwangsläufig die beste Wahl, denn Ihre Hausbank vermittelt Ihnen selbstverständlich nur die eigenen Produkte. Nicht selten müssen Kreditnehmer viele Kompromisse zu Ihren Ungunsten eingehen oder zahlen oft auch noch viel zu hohe Zinsen über viele Jahre.

Das muss nicht sein, denn an Anbietern von Baufinanzierungen mangelt es in Dresden nun wahrlich nicht. Das ideale Kreditangebot gibt der Markt auf jeden Fall her. Sie müssen es nur finden. Lesen Sie in diesem Beitrag, wie Sie Schritt für Schritt bei der Planung Ihrer Baufinanzierung vorgehen.

Sie wünschen einen objektiven Vergleich der verschiedenen Anbieter von Baufinanzierungen in Dresden? Gern. Wir vergleichen für Sie die Kreditkonditionen verschiedener regionaler und überregionaler Banken. Sie erhalten eine Übersicht über die besten Angebote entsprechend Ihren persönlichen Wünschen. Auch bei Ihrer Hausbank können wir für Sie ein Angebot anfragen, wenn Sie das Wünschen.

Eine verbindliche Finanzierungszusage kann für den Erwerb einer Immobilie in Dresden von entscheidender Bedeutung sein. Als Käufer sollten Sie in der Lage sein, diese innerhalb kürzester Zeit dem Makler oder Verkäufer vorzulegen. Eine rechtzeitige Vorbereitung kann den Prozess erheblich verkürzen und Ihn den entscheidenden Vorteil gegenüber anderen Mitbewerbern bringen.

Sie wissen noch nicht genau, wie Ihre Immobilienfinanzierung aussehen soll? Oder Sie sind sich nicht sicher, ob Sie sich überhaupt einen Kredit leisten können? Lassen Sie sich unverbindlich zu allen Fragen rund um das Thema Baufinanzierung beraten. Gern erstellen wir gemeinsam mit Ihnen ein konkretes und unverbindliches Finanzierungskonzept. Wir beraten Sie telefonisch und persönlich hier vor Ort in unseren Räumlichkeiten in Dresden.

Das sagen unsere Kunden über krefindo

Baufinanzierung Dresden - Das Wichtigste auf einen Blick

Unter dem Begriff Baufinanzierung versteht man ein zweckgebundenes Darlehen zum Bau oder Kauf einer Immobilie. Eine Baufinanzierung wird auch als Immobilienfinanzierung, Immobiliendarlehen oder Hausfinanzierung bezeichnet.

Eine Baufinanzierung sollte immer individuell auf die Wünsche und Bedürfnisse des Kreditnehmers zugeschnitten sein. Vermeiden Sie eine Standardlösung, welche Ihre persönliche finanzielle Situation nicht vollständig abbilden kann.

Beginnen Sie frühzeitig mit der Planung Ihrer Hausfinanzierung. Im besten Fall stecken Sie den finanziellen Rahmen Ihrer Finanzierung bereits vor der Suche nach einer geeigneten Immobilie ab. Ist die Immobilie gefunden, erstellen Sie ein konkretes Finanzierungskonzept in Begleitung eines kompetenten Beraters. Neben Kreditbetrag und Laufzeit sollten Fördermöglichkeiten und eine eventuelle Anschlussfinanzierung geplant werden.

Banken bieten teilweise sehr unterschiedliche Darlehenskonditionen an. Holen Sie verschiedene Kreditangebote zum Vergleich ein. Nicht selten liegt der Zinssatz von günstigen und teuren Kreditangeboten um bis zu einem vollen Prozentpunkt auseinander. Bei hohen Kreditbeträgen und langen Laufzeiten summieren sich schon kleine Zinsunterschiede zu enormen Beträgen.

Vergleichen Sie nicht nur den Zinssatz allein. Viele weitere Parameter entscheiden darüber, ob ein Kredit wirklich günstig ist. Lassen Sie sich zu allen Fragen umfassend beraten. Eine kompetente und individuelle Beratung macht sich in vielerlei Hinsicht bezahlt. Sie sparen nicht nur Geld, sondern vermeiden auch Fehler, welche im schlimmsten Fall langfristig sogar zum Verkauf Ihrer Immobilie führen könnten. Eine seriöse Beratung ist für Sie in jeden Fall unverbindlich und vollkommen kostenlos.

Ihre Baufinanzierung Dresden mit krefindo

Wir sind Ihr Ansprechpartner für alle Fragen rund um das Thema Baufinanzierung in Dresden. Wir begleiten Sie von der Erstellung Ihres ganz persönlichen Finanzierungskonzepts bis hin zur Auszahlung des Kreditbetrags. Auch nach erfolgreicher Finanzierung bleiben Wir weiterhin Ihr Ansprechpartner für alle weiteren Belange rund um Ihre Baufinanzierung.

-

unabhängig

unabhängig

-

transparent

-

persönlich

-

individuell

Inhalt dieser Seite

- 1 Baufinanzierung Dresden - In wenigen Schritten in die eigenen vier Wände

- 2 Verbindliche Finanzierungszusage

- 3 Tipps für eine gelungene Baufinanzierung

- 4 Sollzinsbindung - Ist eine kurze oder eine lange Sollzinsbindung sinnvoll?

- 5 Sondertilgungen machen Ihre Baufinanzierung besonders günstig

- 6 Anschlussfinanzierung

- 7 Häufig gestellte Fragen zum Thema Baufinanzierung Dresden

Inhalt dieser Seite

- 1 Baufinanzierung Dresden - In wenigen Schritten in die eigenen vier Wände

- 2 Verbindliche Finanzierungszusage

- 3 Tipps für eine gelungene Baufinanzierung

- 4 Sollzinsbindung - Ist eine kurze oder eine lange Sollzinsbindung sinnvoll?

- 5 Sondertilgungen machen Ihre Baufinanzierung besonders günstig

- 6 Anschlussfinanzierung

- 7 Häufig gestellte Fragen zum Thema Baufinanzierung Dresden

Baufinanzierung Dresden - In wenigen Schritten in die eigenen vier Wände

Wohneigentum zu erwerben, ist eine weitreichende Entscheidung. Sie gehen über viele Jahre eine finanzielle Verpflichtung gegenüber der Bank ein. Damit Ihre Finanzierung auf sicheren Beinen steht, gehen Sie bei der Planung Ihrer Baufinanzierung ganz einfach Schritt für Schritt vor. So vermeiden Sie böse Überraschungen.

1. Finanziellen Rahmen abstecken

Vorab gilt es zwei grundlegende Fragen zu klären: Was wollen Sie sich leisten und was können Sie sich leisten? Verschaffen Sie sich als Erstes einen Überblick über Ihre persönlichen Finanzen. Erstellen Sie einen Haushaltsplan und schreiben Sie einmal sämtliche monatlichen Einnahmen und Ausgaben auf. Schauen Sie, wie viel Geld von Ihrem Einkommen am Ende des Monats übrig bleibt. Ermitteln Sie Ihr Eigenkapital, welches Sie bereits angespart haben und in die Finanzierung einbringen möchten.

Auf Grundlage Ihrer monatlichen regelmäßigen Einnahmen und Ausgaben und dem vorhandenen Eigenkapital berechnen die Banken die maximale Darlehenshöhe. Nun ist der Kreditrahmen abgesteckt und Sie haben eine grobe Vorstellung, wie viel Ihre Immobilie ungefähr kosten darf. Je früher Sie den finanziellen Rahmen abstecken, umso besser. So lassen sich Sparpotenziale aufdecken und Sie können zusätzliches Eigenkapital ansparen. Sie senken Ihren Finanzierungsbedarf und erhalten darüber hinaus günstigere Zinsen.

2. Objektauswahl

Nachdem der finanzielle Rahmen abgesteckt ist, können Sie sich auf die Suche nach der geeigneten Immobilie begeben. Jetzt wissen Sie, wie teuer Ihr Eigenheim ungefähr sein darf. Nicht selten befassen sich Immobilienkäufer erst mit dem Thema Finanzierung, wenn die geeignete Immobilie bereits gefunden ist. Sofern die Immobilie in den persönlichen finanziellen Rahmen passt, ist das kein Problem. Stellt man aber fest, dass das Objekt nicht mit den vorhandenen Mitteln finanzierbar ist, sollte man sich nicht übernehmen und sich noch einmal nach einer günstigeren Immobilie umsehen.

3. Finanzierungskonzept erstellen

Sobald ein konkretes Objekt gefunden ist, muss entsprechend Ihren persönlichen Vorstellungen, ein konkretes Finanzierungkonzept zu erstellt werden. Das umfasst folgenden Schritte:

Gesamtkosten berechnen

Die Gesamtkosten errechnen sich aus dem Kaufpreis und sämtlichen Kaufnebenkosten bzw. bei einem Neubau aus den Baukosten und allen Baunebenkosten.

Eigenkapital ermitteln

Zum Eigenkapital werden alle verfügbaren Sparguthaben, Rücklagen aus Lebens- und Rentenversicherungen und bestehende Immobilien hinzugerechnet. Auch Eigenleistungen können unter bestimmten Voraussetzungen und bis zu einer bestimmten Höhe zum Eigenkapital hinzugerechnet werden.

Finanzierungsbedarf errechnen

Die Gesamtkosten abzüglich des Eigenkapitals ergeben den Finanzierungsbedarf. Das ist der Betrag, den Sie zur Finanzierung Ihrer Immobilie bei der Bank als Immobilienkredit beantragen.

Darlehenskonditionen festlegen

Neben dem Darlehensbetrag müssen Sie die Laufzeit festlegen, über welche Sie das Darlehen an die Bank zurückzahlen. Die Kreditlaufzeit bestimmt wiederum die Höhe der monatlichen Kreditrate. Vergessen Sie nicht, zusätzliche Vereinbarungen wie außerplanmäßige Sondertilgungen und Sollzinsbindung zu definieren. Auch eine mögliche Anschlussfinanzierung sollte hier betrachtet werden.

Fördermöglichkeiten prüfen

Zur Finanzierung von Eigentum können Immobilienkäufer und Bauherren verschiedene stattliche Fördermöglichkeiten in Anspruch nehmen. Die Förderprogramme der Kreditanstalt für Wiederaufbau (KfW) bieten sowohl zinsverbilligte Kredite, als auch direkte Zuschüsse, die nicht zurückgezahlt werden müssen. Ob Sie Anspruch auf eine Förderung haben, prüft direkt die Bank, bei der Sie eine Finanzierung anfragen.

Terminlichen Ablauf der Hausfinanzierung planen

Ein vollständiges Finanzierungkonzept berücksichtigt, eine genaue Planung, wann das Geld an Sie ausgezahlt wird und wann Sie mit der Rückzahlung des Darlehens beginnen möchten.

4. Finanzierungsanfrage stellen

Wenn das Finanzierungskonzept steht, kann Ihre konkrete Finanzierungsanfrage bei verschiedenen Regionalbanken oder deutschlandweiten Direktbanken eingereicht werden.

5. Finanzierungsangebote vergleichen

Vergleichen Sie die Finanzierungsangebote verschiedener Anbieter. Wählen Sie das Angebot aus, welches am besten Ihren Vorstellungen entspricht. Lassen Sie sich zu den verschiedenen Angeboten beraten, so dass Sie nichts übersehen.

6. Relevanten Unterlagen einreichen

Sobald Sie sich für ein Angebot entschieden haben, müssen sämtliche Unterlagen bei der entsprechenden Bank eingereicht werden. Achten Sie darauf alle Unterlagen vollständig vorzulegen. So vermeiden Sie unnötige Nachfragen und ein langes Warten auf die endgültige Finanzierungszusage.

7. Verbindliche Finanzierungszusage

Sobald alle Unterlagen vollständig vorliegen, prüft die Bank alle Unterlagen mit den Angaben aus der Finanzierungsanfrage. Stimmen Ihre Angaben mit den Unterlagen überein, erhalten Sie eine verbindliche Finanzierungszusage.

8. Kreditauszahlung

Der nächste Schritt ist zum Notar. Dieser begleitet Sie bei den nächsten Schritten bis zur Eigentumsumschreibung.

Ihre Baufinanzierung Dresden - So einfach geht´s

Finanzierungskonzept erstellen

Erstellen Sie frühzeitig ein konkretes Finanzierungskonzept mit allen wichtigen Parametern. Lassen Sie sich zu Fragen kompetent beraten.

Hausfinanzierung anfragen

Eine konkrete Finanzierungsanfrage bei verschiedenen Regionalbanken oder deutschlandweiten Direktbanken einreichen.

Finanzierungsangebote vergleichen

Vergleichen Sie die Angebote der verschiedenen Anbieter. Beachten Sie dabei alle relevanten Kreditkonditionen.

Das beste Angebot auswählen

Wählen Sie das Angebot aus, welches am Besten Ihren persönlichen Vorstellungen entspricht.

Verbindliche Finanzierungszusage

Wer in Dresden eine Immobilie erwerben möchte, merkt schnell, dass Verkäufer bzw. Makler nicht selten eine sogenannte verbindliche Finanzierungszusage vom Kaufinteressenten verlangen. Oft entscheidet eine schnelle Finanzierungszusage, wer den Zuschlag für den Kauf der Immobilie erhält. Denn der Verkäufer kann sich so sicher sein, dass der Verkauf jetzt zeitnah problemlos abgewickelt werden kann.

Bei einer verbindlichen Finanzierungszusage handelt es sich um ein Schriftstück von der Bank. Die Bank bestätigt schriftlich, dass Sie die Finanzierung für einen bestimmten Käufer für eine bestimmte Immobilie über einen bestimmten Kreditbetrag übernimmt. Sie als Immobilienkäufer können so glaubhaft machen, dass Sie den Kaufpreis der Immobilie auch wirklich zahlen können.

Die Bank prüft vorab eine mögliche Finanzierung. Hierzu wird einerseits die Kreditwürdigkeit des Käufers geprüft und andererseits der Wert der Immobilie ermittelt. Im Anschluss an die Prüfung erhalten Sie von der Bank noch keinen verbindlichen Kreditvertrag, sondern lediglich eine verbindliche Finanzierungszusage zur Vorlage beim Verkäufer.

Entscheidend ist, dass der Käufer die Finanzierungszusage in kürzester Zeit dem Verkäufer oder Makler vorlegen kann. Deswegen sollte sich der Immobilienkäufer schon rechtzeitig vor dem Erwerb einer Immobilie mit dem Thema Finanzierung beschäftigen. Liegen alle Unterlagen vollständig zur Prüfung bei der Bank vor, geht die Vorprüfung verhältnismäßig schnell innerhalb weniger Tage. Oft verzögert sich die Bearbeitung, weil der Käufer Unterlagen erst beantragen muss oder nicht vollständig einreicht. Denn solange nicht alle Unterlagen vollständig bei der Bank vorliegen, bearbeitet diese die Anfrage überhaupt nicht.

Eine Finanzierungszusage ist meistens kostenlos, aber nicht immer. Der Aufwand einer Vorprüfung ist nicht unwesentlich und einige Banken verlangen dafür eine Gebühr. Wird der Darlehensvertrag letztendlich aber über die Bank abgeschlossen, werden die Gebühren erstattet bzw. verrechnet.

Beachten Sie bitte, dass auch eine verbindliche Finanzierungszusage von der Bank verworfen werden kann. Das passiert aber sehr selten und auch nur dann, wenn sich wesentliche Parameter der Finanzierung ändern. Sinkt beispielsweise der Wert der Immobilien, kann die Finanzierung eventuell nicht mehr gewährleistet werden.

Tipps für eine gelungene Baufinanzierung

Eigenkapital macht Ihre Baufinanzierung günstiger

Je mehr Eigenkapital Sie in die Finanzierung Ihrer Immobilien einbringen, desto besser. Zum einen ist der Beitrag, den Sie über eine Bank finanzieren müssen, geringer. Und zum anderen erhalten Sie bei einem hohen Eigenkapitalanteil einen günstigeren Zinssatz. Es zahlt sich also doppelt aus.

Empfehlenswert sind mindestens 15 Prozent der Gesamtkosten als Eigenkapital zur Verfügung zu haben. Sie sollten zumindest die Kaufnebenkosten aus eigenen Mitteln bestreiten können. Schauen Sie also schon rechtzeitig vor dem Immobilienerwerb nach Möglichkeiten, wie Sie Ihr Eigenkapital erhöhen können.

Tilgungssatz nicht zu niedrig ansetzen

Bei einer Baumfinanzierung handelt es sich in der Regel um ein klassisches Annuitätendarlehen. Das bedeutet, die monatliche Rate beleibt für den Darlehensnehmer über die gesamte Laufzeit gleich. Dabei setzt sich die Monatsrate aus einem Zinsanteil und einem Tilgungsanteil zusammen.

Bei niedrigen Zinsen zahlen viele Kreditnehmer lediglich eine sehr geringe monatlichen Rate. Das Problem: Sie tilgen dadurch auch nur wenig von dem eigentlichen Darlehensbetrag. Insgesamt werden Sie also deutlich mehr Zeit benötigen, um das Darlehen zurückzuzahlen.

Unser Tipp: Profitieren Sie vor allem bei niedrigem Zinsniveau und wählen Sie anfangs einen höheren Tilgungssatz. Sie sollten mindestens eine Tilgung von 2 bis 3 Prozent der Darlehenssumme pro Jahr anstreben. So bleiben die monatlichen Raten bezahlbar und Sie tilgen einen angemessenen Anteil des Darlehens.

Gut zu wissen: Hohe Tilgungsraten werden von den Banken mit einem Zinsabschlag belohnt. Je höher die Tilgungsrate, desto günstiger wird der Zinssatz.

Flexible Kreditraten

Nicht nur der Zinssatz allein entscheidet darüber, ob ein Immobilienkredit wirklich günstig ist. Es gibt zahlreiche zusätzliche Vertragsvereinbarungen, welche Ihnen großen finanziellen Spielraum geben.

Viele Banken bieten Kreditnehmern flexible Kreditraten an. Das bedeutet, Sie können Ihre monatliche Rate entsprechend Ihrer finanziellen Situation anpassen. In finanziell schwierigen Zeiten können Sie die Kreditrate herabsetzen und gelangen nicht in Zahlungsschwierigkeiten. In finanziell guten Zeiten hingegen können Sie die monatliche Rate erhöhen und tilgen so schneller Ihren Kredit.

Auch flexible Kreditraten können Sie nicht beliebig oft anpassen. Jede Bank gestaltet das anders. Und auch nicht immer ist diese Flexibilität zum Nulltarif. Manche Banken verlangen für flexible Kreditraten einen Zinsaufschlag. Prüfen Sie also immer die genauen Vereinbarungen im Kreditvertrag, bevor Sie einen Vertrag abschließen.

Aktuelle Zinsen für Ihre Baufinanzierung Dresden

Ist eine kurze oder eine lange Sollzinsbindung sinnvoll?

Bei Abschluss einer Baufinanzierung bietet die Bank Ihnen bei Vertragsabschluss einen Sollzinssatz an, mit dem Ihr Darlehen verzinst wird. Sie als Darlehensnehmer können vorab entscheiden, über welchen Zeitraum Sie diesen Sollzinssatz festschreiben möchten. Festschreiben bedeutet, der Zinssatz für Ihr Immobiliendarlehen bleibt für einen bestimmten Zeitraum unverändert, unabhängig davon, ob die Bauzinsen am Markt steigen oder fallen.

Für die Festlegung der Sollzinsbindung können Sie zwischen Zeiträumen von fünf, 10, 15, 20, 25 bis hin zu 30 Jahren wählen. Läuft die Zinsbindung aus und das Darlehen ist noch nicht vollständig zurückgezahlt, muss die verbleibende Restschuld im Anschluss zu den aktuellen Zinsen weiter finanziert werden.

Bei der Wahl der Zinsbindungsfrist gilt es Folgendes zu beachten: Je länger die Sollzinsbindung, desto höher fällt der Sollzins aus. Das spricht eher für kurze Zeiträume. Aber man sollte bedenken, dass bei kurzen Zinsfestschreibungen eine erhebliche Restschuld vom Darlehen übrigbleibt. Diese Restschuld muss mit Ablauf der Zinsfestschreibung zu den geltenden Zinsen weiterfinanziert werden. Sind die Zinsen in dem Zeitraum gestiegen, werden Sie für die Restschuld nun deutlich mehr Zinsen zahlen müssen.

Die Zinsen für Immobilienkredite sind seit vielen Jahren auf einem sehr niedrigen Niveau. Viele Immobilienkäufer bevorzugen daher eine lange Sollzinsbindung und sichern sich so über einen langen Zeitraum die günstigen Zinsen. Pauschal sollte man aber nicht sagen, dass eine kurze Zinsbindung die bessere Alternative ist. Jeder Kreditnehmer sollte für sich persönlich die Kosten einer längeren Zinsbindung gegen das Zinsänderungsrisiko abwägen.

Sollten Sie sich für eine zu lange Zinsbindung entschieden haben, können Sie Ihre Baufinanzierung auch wieder kündigen. Ohne die Zahlung einer Vorfälligkeitsentschädigung geht dies allerdings frühestens nach 10 Jahren ab vollständiger Auszahlung des Immobiliendarlehens. Zu beachten ist entsprechend dem gesetzlichen Kündigungsrecht eine sechsmonatige Kündigungsfrist.

Sondertilgungen machen Ihre Baufinanzierung besonders günstig

Sondertilgungen sind eine zusätzliche Möglichkeit einen Immobilienkredit schneller als geplant an die Bank zurückzuzahlen. Vor allem wenn Sie die monatlichen Raten geringhalten möchten, sollten Sie Sonderzahlungen bei der Finanzierungsplanung berücksichtigen. Bei Sonderzahlungen handelt es sich um außerplanmäßige Zahlungen, zusätzlich zu den monatlichen Kreditraten. Sobald Sie mehr Geld als geplant zur Verfügung haben, können Sie dieses zusätzlich zur Kreditrückzahlung einsetzen.

Im Gegensatz zu den monatlichen Raten, besteht bei den Sonderzahlungen keinerlei Verpflichtung diese zu leisten. Die Sondertilgung zahlen Sie nur, wenn Sie es sich wirklich leisten können und auch nur den Betrag, den Sie aufbringen können beziehungsweise möchten. Sonderzahlungen sind in der Regel auf einen maximalen Betrag im Jahr gedeckelt.

Jährliche Sondertilgungen bis zu 5 Prozent der Kreditsumme sind bei vielen Banken ohne Aufschlag möglich. Aber nicht bei allen Kreditinstituten sind kostenfrei Sonderzahlungen in den Verträgen vorgesehen. Achten Sie deshalb bei der Auswahl des Kreditgebers auf die Möglichkeit außerplanmäßiger Sonderzahlungen. Verhandeln Sie solche vertraglichen Extras generell vor Vertragsabschluss und halten Sie diese Zusatzvereinbarungen immer schriftlich im Kreditvertrag fest. Den Vertrag im Nachhinein anzupassen, gestaltet sich in der Regel schwieriger.

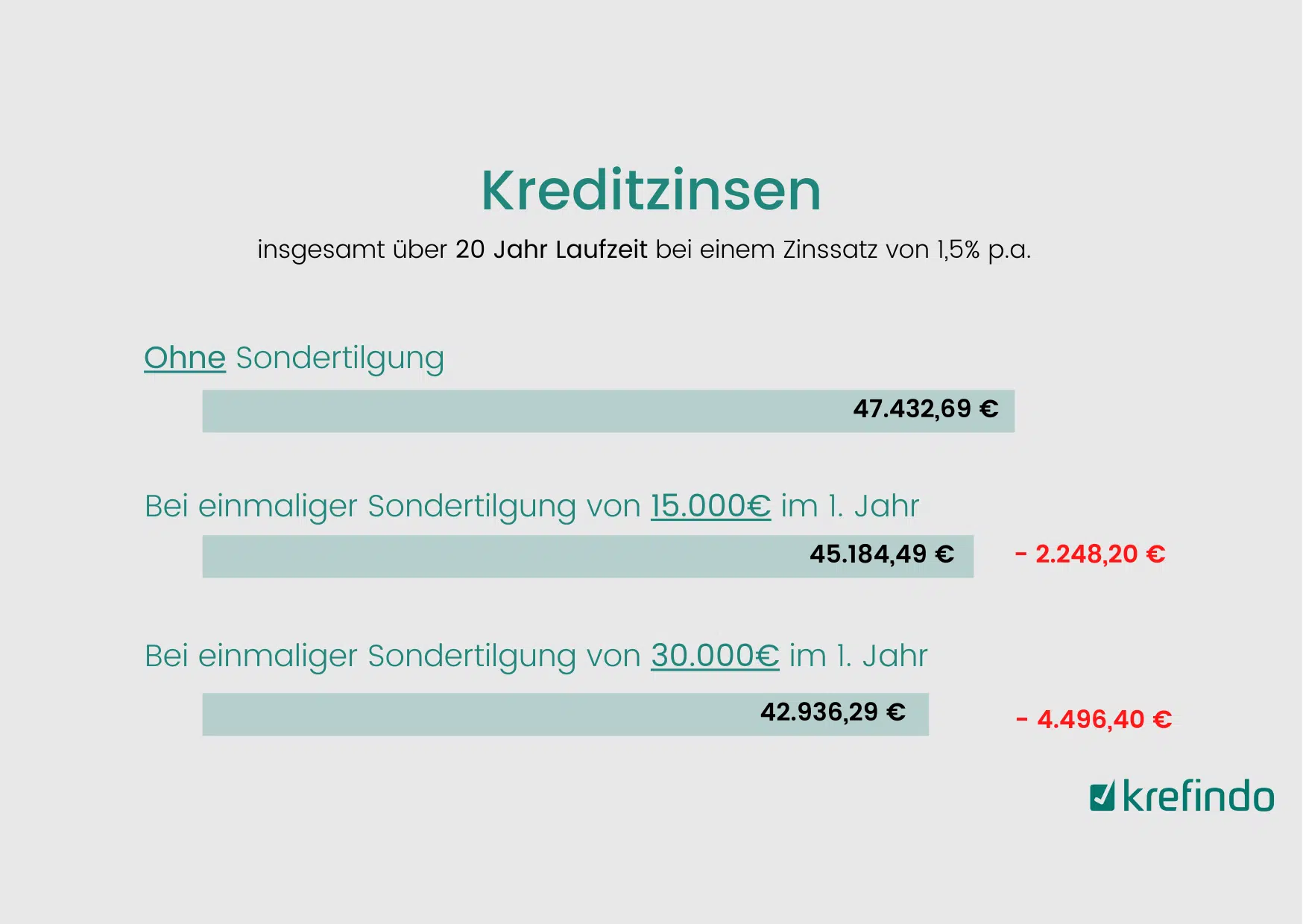

Vor allem in den ersten Jahren der Darlehensrückzahlung lohnen sich Sonderzahlungen richtig. Zum Beispiel: Bei einer Darlehenssumme von 300.000 Euro und der Möglichkeit zur Sondertilgung bis zu 5% der Darlehenssumme, können Sie im ersten Jahr zusätzlich bis zu 15.000 Euro als Sondertilgung einzahlen. Bei einem nominalen Zinssatz von 1,5% p.a. würden Sie 2.248,20 Euro an Zinsen sparen.

Anschlussfinanzierung

Ein Immobilienkredit hat in der Regel eine Laufzeit zwischen 10 und 35 Jahren. Bei den meisten Kreditnehmern läuft die sogenannte Sollzinsbindung aber bereits nach 10 oder 15 Jahren aus. Mit Ablauf der Sollzinsbindung ist jedoch in den wenigsten Fällen die gesamte Finanzierung zurückgezahlt. Um die verbleibende Restschuld zu tilgen, benötigen Sie einen neuen Kredit – eine sogenannte Anschlussfinanzierung.

Die Eckdaten des Darlehens bleiben bei einer Anschlussfinanzierung weitestgehend bestehen. Zischen den Vertragspartnern werden die Kreditkonditionen jedoch neu verhandelt. Sie können die Kreditlaufzeit und die monatliche Raten Ihrer aktuellen finanziellen Situation anpassen. Folgende Möglichkeiten stehen Ihnen für eine Anschlussfinanzierung zur Verfügung.

Prolongation

Bei einer Prolongation verlängern Sie die bereits bestehende Baufinanzierung bei Ihrer jetzigen Hausbank. Die Zinsen und Tilgungsraten werden lediglich der aktuellen Marktsituation angepasst. Spätestens drei Monate vor Ablauf der Zinsbindung erhalten Sie in der Regel automatisch ein neues Angebot Ihrer jetzigen Bank für eine Anschlussfinanzierung. Entspricht dies Ihren Vorstellungen, brauchen Sie dies nur bestätigen.

Umschuldung

Sobald die Zinsbindung entfällt, sind Sie nicht weiterhin an Ihre jetzige Bank gebunden. Sie können Ihr bestehendes Darlehen bei jedem anderen Bank umschulden. Holen Sie sich rechtzeitig, schon sechs bis zwölf Monate vor Ablauf der Zinsbindungsfrist, Angebote anderer Banken ein. Sie vermeiden, dass Sie unter Zeitdruck geraten und haben genug Zeit, die verschiedenen Angebote zu vergleichen.

Forward-Darlehen

In Zeiten niedriger Zinsen können Sie sich schon frühzeitig vor Ende der Zinsbindungsfrist die günstigen Zinsen für Ihre Anschlussfinanzierung sichern. Hier empfiehlt sich ein sogenanntes Forward-Darlehen. Bei einem Forward-Darlehen handelt es sich um einen gewöhnlichen Anschlusskredit. Der Unterscheid: Der neue Darlehensvertrag kann bis zu 60 Monate vor Ablauf der Zinsbindungsfrist unterschrieben werden. Die Rückzahlung des Kredits erfolgt aber erst, wenn die Zinsbindung ausläuft. Wenn Sie davon ausgehen, dass die Zinsen in Zukunft weiter sinken werden, greife Sie besser nicht auf einem Forward-Darlehen zurück.

Häufig gestellte Fragen zum Thema Baufinanzierung Dresden

Wie lange muss ich auf die Zusage der Bank warten?

Wozu einen Baufinanzierungsberater?

Was kostet eine Baufinanzierungsberatung bei krefindo?

Mehr zum Thema Baufinanzierungen

-

Die häufigsten Fehler bei der Baufinanzierung

Erfahren Sie hier noch mehr zum Thema Immobilienfinanzierung. Lesen Sie, wie Sie ganz einfach Ihre monatliche Kreditrate ermitteln können. Was sind die häufigsten Fehler bei der Planung einer Baufinanzierung? Wir haben Sie hier für Sie zusammengefasst. Ihre Zinsbindung läuft aus und Sie benötigen eine Anschlussfinanzierung? Hier erfahren Sie mehr über die Vor- und Nachteile der einzelnen Anschlussfinanzierungsmöglichkeiten.

Mehr zum Thema Baufinanzierung

Persönlich vor Ort für Sie da

krefindo GmbH | Standort Dresden

Altnossener Str. 2

01156 Dresden

☎ +49 (0) 351 26 55 4 88